")

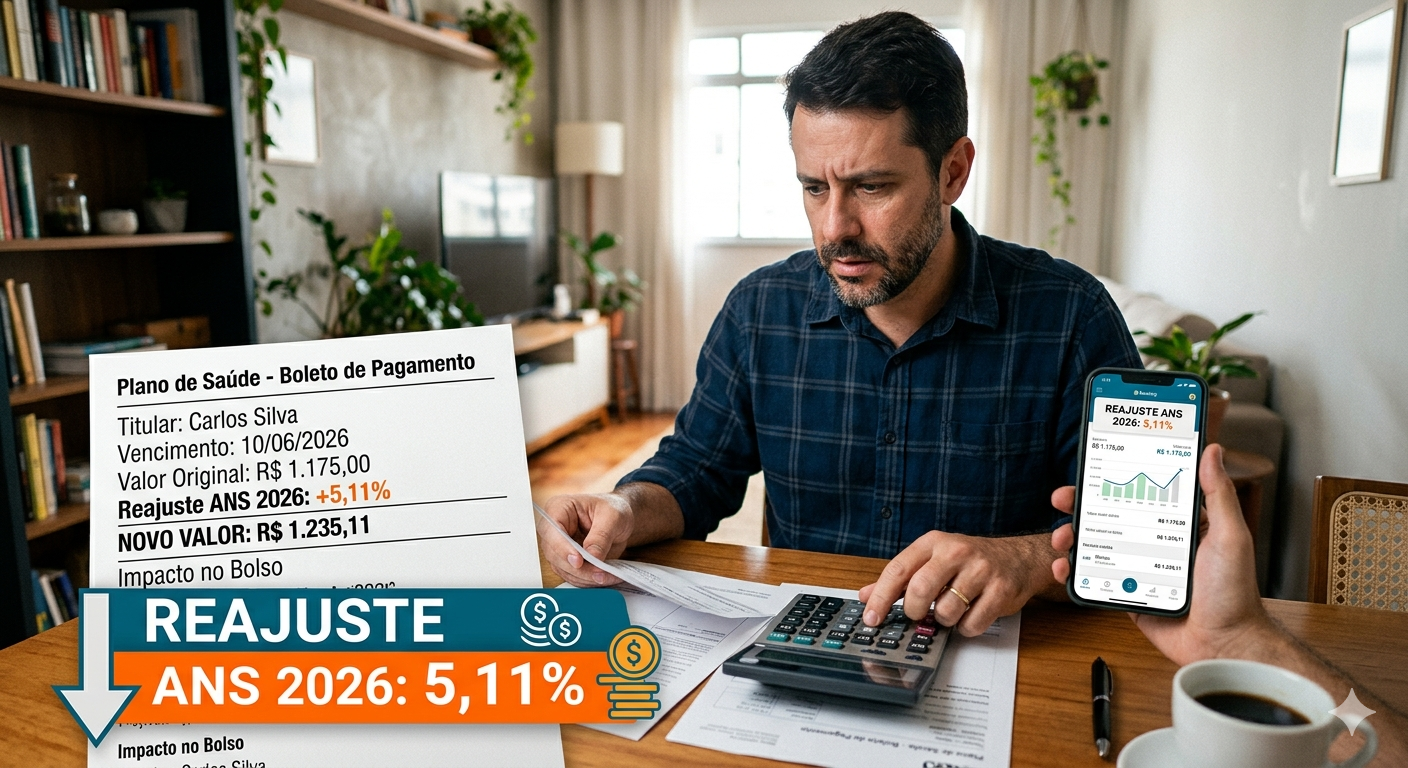

A Agência Nacional de Saúde Suplementar (ANS) anunciou o percentual máximo de reajuste de 5,11% para os planos de saúde individuais e familiares no período de maio de 2026 a abril de 2027.

O índice chamou atenção por ser um dos menores já autorizados pela agência, ficando atrás apenas do reajuste negativo aplicado em 2021, durante os efeitos da pandemia da Covid-19.

Mas, afinal, o que significa esse reajuste? Quem será impactado? Os planos coletivos também devem seguir esse percentual? E quando um aumento pode ser considerado abusivo?

Neste artigo, explicamos os principais pontos sobre o tema.

O que é o reajuste anual do plano de saúde?

O reajuste anual é a atualização do valor da mensalidade do plano de saúde.

Segundo a ANS, ele tem como objetivo preservar o equilíbrio econômico dos contratos diante do aumento dos custos assistenciais ao longo do tempo.

Na prática, o reajuste busca compensar fatores como:

- aumento dos custos de hospitais e clínicas;

- reajuste de honorários médicos;

- encarecimento de medicamentos e materiais hospitalares;

- maior utilização dos serviços pelos beneficiários;

- inclusão de novos procedimentos obrigatórios no Rol da ANS.

Por isso, os reajustes dos planos de saúde não acompanham apenas a inflação da economia, mas também os custos específicos do setor de saúde suplementar.

Quem terá o reajuste limitado a 5,11%?

O percentual de 5,11% vale exclusivamente para os planos de saúde individuais e familiares regulamentados pela Lei nº 9.656/98.

Isso inclui os contratos:

- firmados a partir de 1º de janeiro de 1999; ou

- adaptados às regras da Lei dos Planos de Saúde.

Segundo a própria ANS, aproximadamente 7,7 milhões de brasileiros serão beneficiados por esse limite de reajuste.

Quando o reajuste pode ser aplicado?

O aumento não pode ser aplicado em qualquer momento.

A operadora somente pode reajustar a mensalidade no mês de aniversário do contrato, ou seja, no mês em que o plano foi originalmente contratado.

Por exemplo: se o contrato foi firmado em agosto, o reajuste somente poderá ser aplicado a partir desse mês.

Nos contratos com aniversário em maio ou junho, a cobrança pode ocorrer posteriormente, com retroatividade ao mês de aniversário do contrato.

Como saber se o reajuste está correto?

Para verificar se o aumento aplicado é regular, o consumidor deve observar alguns pontos importantes:

- se o percentual aplicado respeita o limite de 5,11%, quando se tratar de plano individual ou familiar;

- se o reajuste foi realizado no período correto;

- qual é a modalidade do contrato (individual, familiar ou coletivo);

- se houve comunicação adequada por parte da operadora.

A análise dessas informações é fundamental para identificar possíveis irregularidades e compreender se o aumento está de acordo com as regras aplicáveis ao contrato.

E os planos coletivos? O reajuste de 5,11% também se aplica?

Não.

Esse é um dos pontos que mais geram dúvidas entre os consumidores.

Os planos coletivos empresariais e os planos coletivos por adesão não estão sujeitos ao limite anual de reajuste definido pela ANS para os planos individuais e familiares.

Nesses contratos, as próprias operadoras calculam os índices de aumento com base em fatores como:

- sinistralidade;

- utilização dos serviços;

- custos assistenciais;

- projeções atuariais.

Na prática, isso faz com que os reajustes dos planos coletivos frequentemente sejam superiores aos aplicados aos planos individuais.

Não é raro encontrar aumentos de 20%, 30%, 50% ou até percentuais ainda maiores.

Reajustes elevados em planos coletivos são legais?

Nem sempre.

Embora a ANS não estabeleça um teto de reajuste para os planos coletivos, isso não significa que as operadoras possam aplicar qualquer percentual de aumento.

Os tribunais brasileiros têm reconhecido que reajustes excessivos precisam estar amparados por critérios técnicos e demonstrar razoabilidade.

Quando o aumento se mostra desproporcional ou incompatível com os parâmetros normalmente observados no mercado, pode haver discussão judicial sobre sua validade.

Por isso, cada situação deve ser analisada individualmente, considerando as características do contrato e a evolução das mensalidades ao longo dos anos.

Quando é possível entrar com ação judicial?

A discussão judicial costuma surgir principalmente em situações como:

- reajustes muito superiores aos índices normalmente praticados;

- aumentos excessivos por mudança de faixa etária;

- sucessivos reajustes que tornam a mensalidade excessivamente onerosa;

- situações em que o valor do plano se torna incompatível com a capacidade financeira do consumidor.

Dependendo das circunstâncias do caso, a Justiça pode reconhecer a abusividade dos reajustes aplicados e determinar a revisão dos valores cobrados.

Em algumas situações, também pode haver a devolução dos valores pagos indevidamente.

Qual o impacto do reajuste de 5,11% para os consumidores?

O percentual anunciado pela ANS representa um importante alívio financeiro para milhões de famílias.

Em um plano com mensalidade de R$ 1.000,00, por exemplo, o reajuste máximo autorizado corresponde a aproximadamente R$ 51,10 por mês.

Embora ainda represente um aumento no orçamento familiar, trata-se de um dos menores índices já autorizados pela agência reguladora.

A medida ganha ainda mais relevância em um cenário de aumento do custo de vida e das despesas relacionadas à saúde.

O que fazer se o reajuste parecer abusivo?

Se você percebeu um aumento expressivo na mensalidade do seu plano de saúde e tem dúvidas sobre a legalidade do reajuste, o primeiro passo é reunir os comprovantes de pagamento e os boletos do plano, preferencialmente desde o início da contratação.

Esses documentos permitem analisar a evolução das mensalidades ao longo do tempo e identificar possíveis aumentos excessivos.

Com essa documentação em mãos, é recomendável procurar um advogado especializado em Direito da Saúde para avaliar o histórico dos reajustes, realizar os cálculos necessários e verificar a existência de eventual irregularidade.

Cada caso possui características próprias, especialmente nos planos coletivos, que não estão sujeitos ao limite anual de reajuste definido pela ANS e, por isso, costumam gerar mais discussões judiciais.

Quando constatada alguma abusividade, pode ser possível buscar judicialmente a revisão dos reajustes e, conforme o caso, a restituição dos valores pagos em excesso.

Conclusão

O reajuste máximo de 5,11% definido pela ANS para os planos de saúde individuais e familiares representa uma importante proteção aos consumidores, ajudando a limitar o impacto dos aumentos anuais nas mensalidades.

Por outro lado, milhões de beneficiários vinculados a planos coletivos continuam sujeitos a reajustes significativamente superiores, o que frequentemente gera discussões sobre a legalidade desses aumentos.

Por isso, é fundamental acompanhar a evolução das mensalidades, guardar os comprovantes de pagamento e buscar orientação especializada sempre que houver dúvidas sobre a regularidade dos reajustes aplicados.

Conhecer seus direitos é o primeiro passo para evitar cobranças indevidas e garantir a manutenção do acesso à assistência médica.